分期乐平台测评:值得信赖的消费分期指南?

分期乐平台自2015年成立以来,凭借其精准的市场定位和优质的用户体验,在年轻消费者群体中建立了良好的口碑。从最初以校园分期购物为主要服务内容,到现在涵盖数码、美妆、家居等多个品类,并拓展至金融教育及娱...

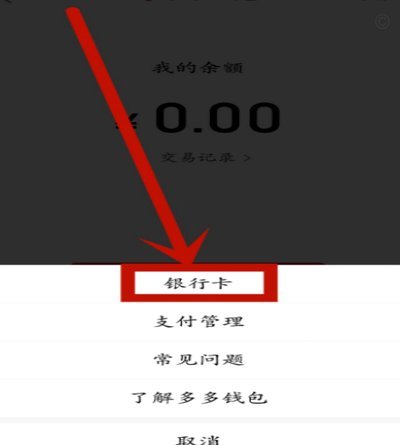

怎样取消羊小咩银行卡绑定

羊小咩平台的银行卡解绑操作涉及多重技术与合规考量。用户在终止银行卡绑定前需明确操作动机,常见场景包括账户闲置、安全风险规避或银行卡状态变更。平台系统会通过风控模型检测异常操作,例如频繁解绑可能触发账户...

微信分付:如何取回现金

近年来,微信分付作为一种消费金融产品,在用户群体中逐渐流行起来。它允许用户先享受后付款,即“先享后付”,不仅给用户的消费带来了便利,同时也反映了金融机构对市场新需求的敏感捕捉与响应。然而,对于许多用户...

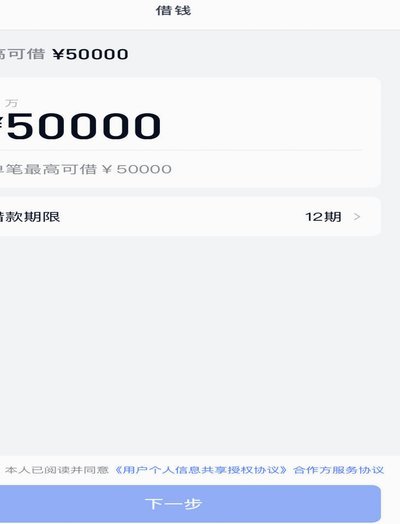

白条临时额度快速提现指南

白条临时额度的提现方式主要通过支付宝平台实现,但这一过程涉及多个步骤和注意事项。首先,用户需要确保自己的账户有足够的支付安全等级,并且已经绑定有效的银行卡作为提现的接收账户。其次,申请提现时需确认当前...

数字支付换成现金?警惕“花呗兑现”背后的隐患

“向商家花呗付款换现金”现象在当前零售环境下的出现并非偶然,而是流量红利消失、消费习惯转变以及支付工具本身的逻辑演变共同作用下的必然结果。传统零售模式依赖于“刷脸支付”的低成本运营,而随着疫情后消费者...

美团月付咋个自己套现知乎

美团月付的套现逻辑本质上是平台信用体系与用户行为的博弈。当用户通过月付功能完成消费后,系统会基于历史账单、支付频率、还款能力等维度进行动态评估。这种评估机制并非简单的额度发放,而是通过算法模型对用户信...

如何从“拿去花”中解脱出来

所谓“拿去花”,本质上是一种投入的能量、一种建立的习惯,或是一种消耗的关注度。要真正“取出来”,绝非一次性的物理拉扯,它是一个涉及认知结构、情感模式和行为循环的深度重建工程。首先必须达成一个认知前提:...

拒绝知识堆砌,七个方法重构思维底层逻辑

摒弃将方法更新视为简单的知识堆砌。真正的高维升级,源于对原有框架的结构性解构与重建,而非修补漏洞式的迭代叠加。我们必须转变思维起点:不是问“我学了什么新技能”,而是追溯“这个领域的核心逻辑模型是什么”...

拿去花借款平台揭秘:便捷背后的隐患

“拿去花”听起来像一首轻快的歌曲,但它却代表了一种金融服务——线上借款。这个名字本身就透露出一种便捷和快速的服务特点,用户只需要几步就能获得资金。但这并不意味着风险不存在。 与传统的线下贷款相比,“拿...

分期乐开通后怎么彻底取消?

分期乐的开通取消,往往涉及多个环节的确认和操作,并非简单的一个“关闭”按钮就能完成。其复杂性源于其背后关联的信贷协议、绑定的银行卡以及潜在的未还清欠款。首先需要明确的是,仅仅“关闭”分期乐APP账户,...