得物提现攻略与注意事项

得物平台的提现机制本质上是虚拟货币与法定货币的兑换通道,其核心逻辑依托于平台账户体系与第三方支付接口的联动。用户需通过绑定银行卡完成身份验证后,才能触发提现功能。系统会根据账户等级设定提现额度阈值,例如新用户通常受限于单笔500元的限额,而资深用户可突破至万元级别。值得注意的是,平台对提现频率设有动态管控,高频次操作可能触发风控机制,导致提现请求被临时冻结。这种设计既保障了资金安全,也防止了恶意刷单行为对系统造成的冲击。

提现失败的常见诱因往往与账户状态或支付接口异常相关。当用户未完成实名认证或银行卡信息存在错误,系统会直接拦截提现请求。此外,第三方支付渠道的临时故障也会导致提现延迟,例如支付宝或微信支付接口的维护窗口期。更隐蔽的问题在于,部分用户误将提现操作与交易退款混淆,导致资金流向出现偏差。平台方通过风控算法持续监测异常交易模式,当检测到高频提现与低频交易的反常组合时,会自动启动资金冻结程序,直至人工审核确认风险等级。

资金安全防护体系构建在多重技术壁垒之上,包括生物识别验证、交易行为分析和动态风控模型。当用户发起提现时,系统会实时比对历史交易特征,若发现与既往行为模式存在显著偏离,将触发二次验证流程。例如,某用户在深夜突发大额提现请求,系统会自动关联其日常交易时段,若判定为异常,则要求输入动态验证码或人脸识别。这种主动防御机制有效阻断了盗刷风险,但也可能对正常用户造成操作干扰,需在安全与便捷性间寻求平衡。

提现到账时效受制于支付通道的清算规则与银行系统的处理周期。通常情况下,工作日15:00前提交的提现申请,资金会在2小时内划转至绑定账户;而跨行转账可能需要额外1-2个工作日。值得注意的是,平台方在节假日会调整清算窗口,例如春节假期期间提现请求会被批量处理,导致到账时间较常规周期延长3-5天。用户需关注平台公告中的清算时间表,避免因时间错位产生资金占用风险。

对于存在提现障碍的用户,平台提供了替代性的资金流转方案。例如,通过得物App内嵌的借贷功能,用户可将虚拟货币转换为信用额度,再通过第三方支付工具完成现金提取。这种模式虽需支付一定的服务费率,但能有效绕过提现限额的约束。此外,部分合作商户支持直接使用虚拟货币进行线下消费,这种场景化支付方式在特定消费场景中展现出更高的灵活性。这些创新方案反映了平台在资金流转环节的生态扩展尝试,但其合规性与风险控制仍需持续优化。

相关文章

分付取现:技术升级,速达安全新体验

分付取现功能的迭代已从基础支付场景延伸至多维度资金流转,最新版本通过动态风控模型与场景化接口重构,实现取现路径的智能化分流。系统优先匹配用户历史交易偏好,当检测到高频消费场景时,自动触发预授权额度释放...

美团月付回收平台如何找到它

### 美团月付回收平台:不只是账单的终点,更是资金的起点 在快节奏的消费生活中,美团月付回收平台逐渐成为许多用户关注的焦点。它的出现并非偶然,而是美团在支付领域深耕细作的产物。对于习惯了在线支付的...

得物平台立即变现

得物平台作为一个以年轻人为主导的电商平台,其独特的商品定位和社区氛围吸引了大量消费者。对于想要快速变现的用户来说,“立即变现”并非易事,但通过巧妙利用平台资源与功能,还是有可能实现这一目标。 首先...

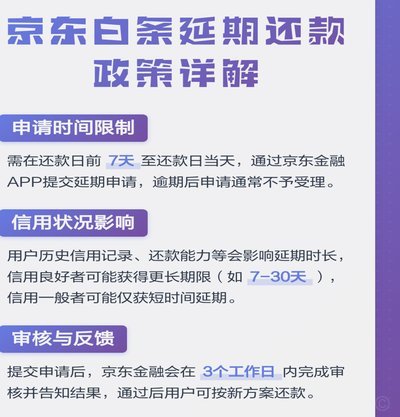

白条逾期了?教你如何协商延期还款,一次性还清

面对白条逾期的情况,很多用户可能会感到焦虑不安。但是,在此情形下,与其担心问题的严重性和后果,不如积极寻求解决办法,比如通过协商延期还款或采用现金方式一次性还清欠款。了解平台的相关政策并清楚自己的权利...

分付提现操作:是否需要取消?

近年来,随着移动支付的普及和数字金融产品的日益多样化,像“分付”这样的新型金融服务受到了越来越多用户的青睐。作为一种便捷的资金周转工具,“分付提现”的操作方式直接影响到用户体验的好坏。然而,在实际使用...

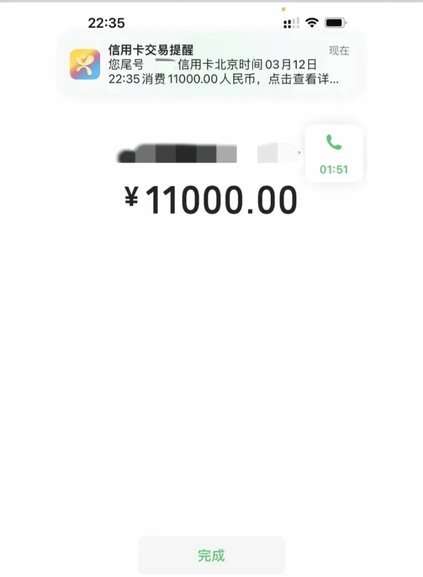

花呗套10000元,还款压力大吗?

“花呗套了10000严重么”这个问题,实际上揭示了一组复杂的金融行为和消费风险。单纯的数字“10000”并不能直接定义“严重”,关键在于“套”的具体方式,以及背后的消费习惯和还款能力。花呗的本质是一种...