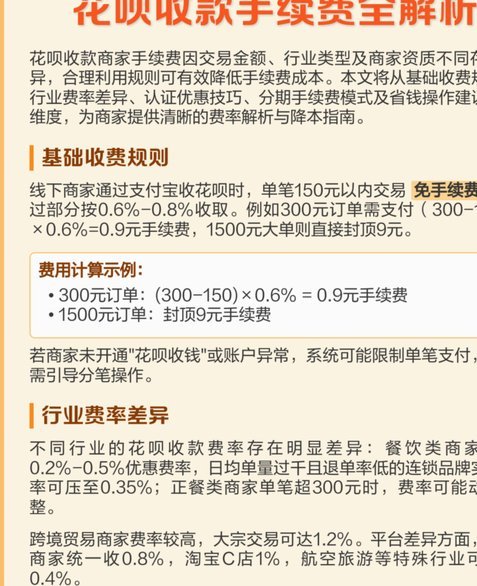

白条取现为何取不了?

白条取现功能的异常往往与额度限制存在直接关联。支付宝的白条产品本质上是消费信贷工具,其设计初衷并非替代传统现金提取功能。根据平台风控规则,白条取现额度通常受到多重维度约束,包括用户信用评分、历史使用记录、账户活跃度等。当用户频繁触发取现操作或短期内多次尝试时,系统会自动降低可用额度以防范风险。值得注意的是,白条取现与信用卡提现存在本质差异,前者属于信用消费场景,后者则涉及资金流动性管理,两者在风控模型中的权重分配存在显著区别。

风控系统对异常行为的识别能力正在持续升级。当前的智能风控体系通过多维数据交叉验证,能够精准捕捉用户操作轨迹中的异常模式。例如当用户在非工作时间频繁发起取现请求,或在异地突然出现大量提现行为,系统会触发预警机制并临时冻结相关操作。这种动态风控策略虽然有效遏制了欺诈行为,但也可能对正常用户造成误判。值得注意的是,平台在判定异常时会综合考量用户行为模式、设备指纹、地理位置等20余项参数,单一维度的异常不足以导致取现失败。

账户状态异常是导致取现受阻的常见诱因。当用户存在逾期未还记录、账户被冻结或关联银行卡状态异常时,系统会自动限制相关功能。值得注意的是,白条账户与支付宝账户存在数据联动关系,任何一方的异常状态都可能波及取现权限。例如当用户绑定的储蓄卡因余额不足被暂时冻结,或信用卡还款失败导致信用评分下降,都可能间接影响白条取现功能的可用性。平台通过实时数据同步机制确保账户状态的即时响应,这种设计在保障资金安全的同时也增加了用户操作的复杂性。

操作流程中的细节偏差往往被忽视。白条取现功能需要用户完成多重验证环节,包括人脸识别、短信验证码、交易密码等安全校验。当用户在操作过程中输入错误验证码、未完成生物识别验证或未确认交易金额时,系统会自动终止交易流程。此外,部分用户误将白条额度与信用卡额度混淆,导致在提现时选择错误的支付方式。平台为防范此类风险设置了多重操作校验,但用户对功能逻辑的误解仍可能导致取现失败。

还款能力评估机制正在重塑取现规则。随着金融监管对消费信贷的规范,平台开始将用户的还款能力纳入取现额度计算模型。当系统检测到用户近期消费行为出现波动,或收入水平与负债比例失衡时,会动态调整可用额度。这种基于用户财务状况的智能评估,虽然提升了资金使用的安全性,但也可能对正常用户的取现需求造成影响。值得注意的是,平台在调整额度时会提供明确的提示信息,帮助用户理解额度变化的原因及应对策略。

相关文章

美团买药套现:6种玩法大揭秘

在当前的社会环境下,利用各种途径套现逐渐成为一些用户的选择。其中,美团买药作为一种常见的取现方式,不仅因为其操作简单,而且因为其覆盖面广,被许多人所青睐。但需要注意的是,这种做法背后存在一定的风险和法...

支付宝花呗如何安全转银行卡

“支付宝花呗怎么套现到银行卡”这一话题,在讨论时往往会引发争议,因为它涉及资金流动和潜在的风险。作为内容创作专家,我需要清晰地剖析这个问题,不给出直接的“如何”操作指导,而是从更深层次理解其背后的经济...

羊小咩便荔卡:数据驱动的新型金融生态变现之路

“羊小咩便荔卡变现”这个概念,远不止是一个数字货币项目的名称,它代表着一种全新的金融生态构建思路,更蕴含着对传统金融体系深层批判和对未来金融形态的探索。要真正理解其变现潜力,首先需要认识到“便荔卡”本...

支付宝“套花呗”:手续费一览表

近期,关于使用支付宝“套花呗”的讨论热度持续上升,其中最核心的问题之一是“套花呗是否需要支付手续费”。这一问题的答案并非一成不变,而是根据具体情况而定。 首先,需要明确的是,支付宝花呗本身是一种消...

如何顺利通过拍拍贷审核

拍拍贷的借贷流程中,信用评估是决定能否放款的核心环节。平台通过大数据系统对用户进行多维画像,包括征信记录、负债率、收入稳定性等关键指标。值得注意的是,征信报告中的逾期记录会直接影响审批结果,但并非绝对...

花卡提现攻略:现在怎么办?

花卡,尤其是“拿去花卡”,在普及之初的推广中,其便捷性、无信用卡记录等优势吸引了大量用户。然而,围绕“花卡可以提现吗”的问题,一直存在着误解和不明确之处。这并非简单的“花卡”本身就能提供提现功能,而是...