分期乐3000额度实际到手仅一千

“分期乐额度套现3000到手一千”这一现象,在我看来,是现代金融产品生态系统的一个令人警醒的副产品,而非简单的“薅羊毛”。它反映了用户对流动性的强烈需求,以及平台在追求增长时,对风险控制的松懈。分期乐,本质上是一种消费信贷,其核心在于将大额消费分解为小额月供,降低了用户的资金压力。然而,当用户在套现需求下,将这笔信贷迅速提取,实际上,他们并没有改变自己的整体负债水平,而是仅仅将负债的时间轴推迟了。额度3000的设定,本身就预示着用户承担了潜在的风险,而将最终实际到手金额仅剩一千,体现了平台在优化收益结构上的考量。这其中,利息、手续费以及平台本身的运营成本,都被悄无声息地侵蚀掉了大部分资金。

更深层次的分析指向了用户自身的认知偏差。很多人将“套现”等同于“赚钱”,但实际上,这更多的是一种快速变现,而非真正的投资收益。分期乐的额度,常常被误解为“自由现金”,从而导致用户缺乏理性评估,盲目追求短期利益。这种行为实际上是在加剧自身的财务风险,因为,一旦套现失败,用户仍然需要承担固定的月供压力,并且利息仍在累积。 平台本身也存在着引导用户将信贷用于套现的激励机制,例如,提供便捷的提取服务,降低审批门槛等等。这种机制并非为了方便用户,而是为了最大化平台的资金周转效率,追求短期的高增长。

从监管的角度来看,这种现象也暴露了现有金融监管的漏洞。现阶段的监管重点,往往集中在贷款产品的利率、还款期限等方面,而对用户在信贷产品上的长期使用情况,以及潜在的套现行为,缺乏有效的监控和约束。平台对用户的风险评估,往往过于简单粗放,未能真正了解用户的资金来源、风险承受能力以及套现动机。 这不仅导致了用户自身的财务风险增加,也对整个金融市场带来了潜在的系统性风险。 监管部门需要重新审视现有的监管框架,加强对信贷产品的风险控制,并对平台进行更加严格的监管,避免类似现象的再次发生。

解决这个问题,并非简单地提高利率或限制提取额度,而是需要从根本上改变用户的认知,提高用户的风险意识。平台也应该承担起相应的社会责任,引导用户理性使用信贷产品,避免将信贷产品用于高风险的套现行为。更重要的是,金融机构需要重新审视自身的盈利模式,不能仅仅追求短期的高增长,而忽视了长期可持续发展的重要性。最终,构建一个健康、可持续的金融生态系统,需要各方共同努力,实现监管、平台、用户之间的良性互动。

相关文章

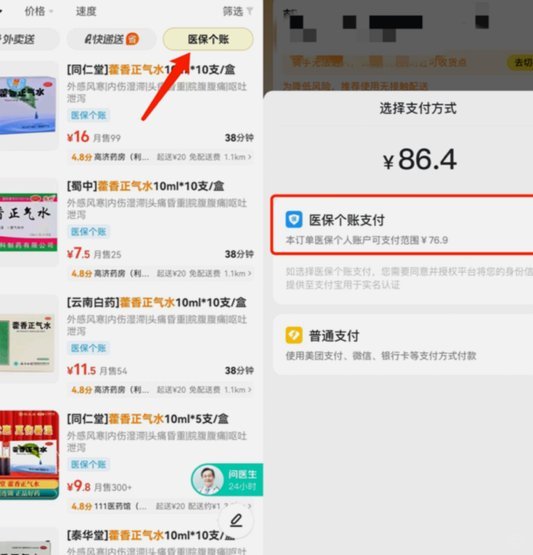

美团买药套现的6种方法 取现

近年来,随着互联网平台的快速发展,“美团买药套现”这一现象逐渐引起广泛关注。这种行为不仅挑战了电商平台的规则底线,还可能触及法律边界。本文将从六个方面探讨“美团买药套现”的具体操作方法及其潜在风险。...

分期乐额度提额秘籍

要提高分期乐的临时额度,首先需要理解这一机制背后的原因。通常情况下,分期乐会根据用户的信用情况来决定其信用卡或贷款服务的初始额度。而临时提额则是为了满足用户在特殊时期的消费需求,例如节假日购物、紧急用...

得物分期提现全攻略

**探索得物分期付款的提现之道** 首先,了解得物平台上的“佳物分期”服务是关键。该功能允许用户分期购买心仪的商品,并且支持多种支付方式,为消费者提供了灵活便捷的选择。然而,许多用户在享受分期优惠的...

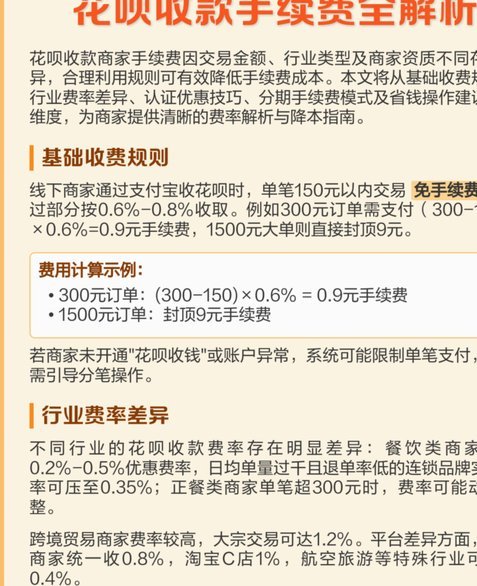

支付宝“套花呗”:手续费一览表

近期,关于使用支付宝“套花呗”的讨论热度持续上升,其中最核心的问题之一是“套花呗是否需要支付手续费”。这一问题的答案并非一成不变,而是根据具体情况而定。 首先,需要明确的是,支付宝花呗本身是一种消...

得物月付落幕,平台未来何去何从?

得物月付关闭的消息引发了消费者的担忧和热议。作为一种便捷的消费方式,月付曾在短时间内积累了一定的用户基础,但最终的关闭并非偶然。得物选择放弃月付服务,很可能是权衡了各种因素的结果,包括用户规模、运营成...

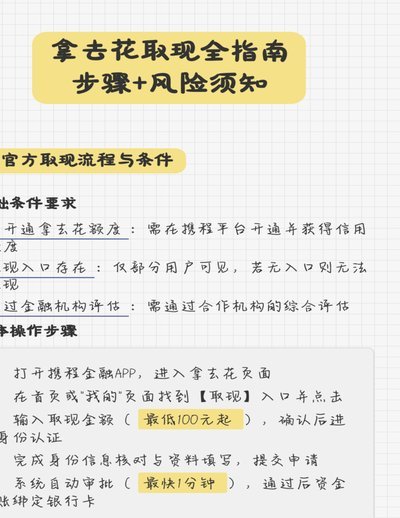

为什么“拿去花”突然不能取现了?

平台提现功能的消失往往折射出金融合规与用户需求之间的博弈。当"拿去花"这类消费贷产品突然屏蔽提现入口时,本质是风控系统对资金流动的主动干预。监管层对资金流向的穿透式管理要求,迫使平台将原本模糊的提现通...