花呗如何提现避免陷阱

### 花呗的本质与误解

花呗,这个功能已经深深嵌入了当代消费者的支付场景中,但很多人对它的本质存在误解。它并非传统意义上的贷款产品,而是一种基于信用体系的消费信贷工具。蚂蚁借呗的核心逻辑是“先消费,后还款”,其本质是一种短期信用支付服务,而非现金提取工具。许多用户误以为花呗可以随时提取现金,这源于对信用消费与现金提取之间界限的模糊认知。实际上,花呗的额度来源于支付宝账户与芝麻信用分的绑定,其使用受到信用评估、消费习惯和还款能力的多重约束。理解这一点,有助于用户避免因错误认知导致的还款压力和信用风险。

### 提现误区与正确操作路径

许多人误将“提现”理解为将花呗额度转为现金,这种操作在支付宝体系内是不存在的。花呗的信用额度本质是消费信用额度,而非银行账户余额。用户需要通过支付宝的“花呗”入口进行消费支付,而非提现。正确使用花呗的路径应当是:在支付宝APP中进入“花呗”功能,选择支持花呗支付的商户,完成消费授权,系统会自动从绑定的银行卡扣除相应款项。若用户因特殊需求需要现金,可通过蚂蚁借呗(需单独申请)或银行贷款等正规渠道获取,但需注意这些渠道的利息与还款压力。用户应当警惕那些声称能“花呗提现”的第三方代理,这些行为多涉嫌诈骗,且可能泄露个人身份信息。

### 注意事项与信用风险管理

使用花呗需特别关注还款计划与信用记录的维护。花呗的还款日通常为每月的固定日期,用户需确保在还款日前偿还当期账单,否则会产生高额利息和逾期记录。逾期记录将直接影响芝麻信用分,进而影响未来信用额度。值得注意的是,花呗的临时额度虽可短期使用,但通常需要额外的信用额度支持,且会占用用户的信用额度空间。用户应当根据自身消费能力合理申请额度,避免因过度消费导致的还款压力。同时,花呗的分期付款功能虽可缓解短期资金压力,但需警惕分期手续费的累积成本,这可能远高于同期银行贷款利率。

### 替代方案与未来趋势

对于需要现金提取的用户,蚂蚁借呗提供了信用贷款功能,但其利率通常高于银行贷款。此外,用户可通过支付宝内的“借呗”或银行合作的信贷产品获取现金,但需谨慎评估还款能力。未来,花呗等信用消费工具的发展将更加注重场景化与个性化。基于大数据分析的信用评估模型将更精准,花呗额度将与用户的消费习惯、还款记录、芝麻信用分等因素深度绑定。同时,花呗的使用场景将向线下实体店、线上电商等多领域扩展,形成更完整的信用消费生态。用户需不断培养健康的消费习惯,提升金融素养,才能在信用消费时代实现财务健康。

### 结语:从支付工具到信用教育

花呗的使用远不止于简单的支付功能,它正在重塑当代消费者的信用观念与消费行为。理解花呗的本质、正确使用路径、风险管理和替代方案,是每个用户应当掌握的基本金融素养。随着信用体系的不断完善,花呗等信用消费工具将更加深度融入日常生活。用户应当以审慎态度使用信用额度,将信用消费视为提升生活便利性的工具,而非过度透支的借口。通过理性规划消费能力与还款能力,花呗将帮助用户建立健康的信用记录,而非成为信用风险的源头。

相关文章

掌握美团优惠券全攻略:聪明省钱的实用技巧分享

美团现金券作为一种优惠手段,广泛应用于各种促销活动中。对于很多用户来说,找到有效的套取现金券方法不仅是省钱的好机会,也是提升个人财务管理技巧的途径之一。首先,了解美团平台的基本规则是关键。美团会定期举...

信用支付购机票,哪些App支持白条分期?

在移动支付与信用消费日益普及的今天,白条作为一种新兴的信用支付方式,正在悄然改变着人们的出行消费模式。对于许多计划购买机票但预算有限的消费者来说,能够使用白条分期付款无疑是一个极具吸引力的选择。...

羊小咩消费额度怎么提升:科学规划与信用优化

羊小咩消费额度的生成机制本质上是信用评估模型与用户行为数据的动态博弈。平台通过多维度数据采集构建用户画像,包括但不限于消费频次、支付场景分布、账单还款稳定性等。高频次的消费行为会触发系统对用户活跃度的...

五个提升内容质量的实用技巧

结构化思维是高效表达的核心。优秀的创作者往往通过金字塔原理构建内容骨架,将复杂信息分解为逻辑层级。例如在撰写深度分析时,先确立核心论点,再通过数据支撑、案例佐证、反方论证形成多维支撑体系。这种结构不仅...

鹿优选额度提现:真假难辨

鹿优选的临时额度机制,其提现能力并非传统银行账户的直接可控,而是建立在一套复杂的风控和信用评估体系之上。要理解“鹿优选临时额度可以提现吗”,首先要明确“临时额度”的本质。它并非预留的现金池,而是基于用...

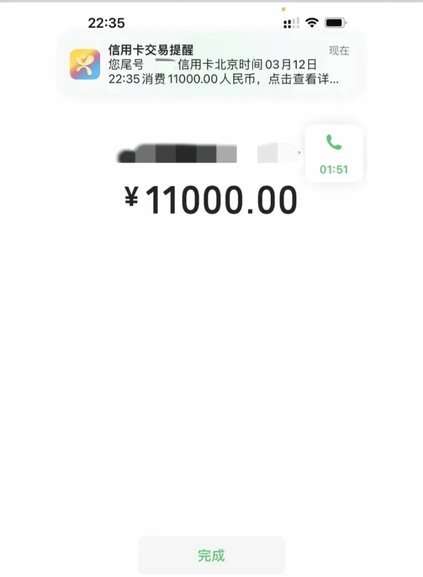

花呗套10000元,还款压力大吗?

“花呗套了10000严重么”这个问题,实际上揭示了一组复杂的金融行为和消费风险。单纯的数字“10000”并不能直接定义“严重”,关键在于“套”的具体方式,以及背后的消费习惯和还款能力。花呗的本质是一种...