便荔卡包套现手续费退还争议

便荔卡包套现手续费退回案例中,用户行为与平台规则的博弈成为核心矛盾。某用户通过第三方支付渠道将便荔卡包资金转移至个人账户,触发了平台对套现行为的风控机制。该用户主张手续费属于交易成本,要求平台依据《支付结算办法》退还手续费,但平台援引《银行卡收单业务管理办法》第十二条,将套现行为界定为违规操作,拒绝退款。此案暴露了支付工具设计中对资金流向监控的技术盲区,也反映出用户对手续费性质的认知偏差——平台将手续费视为风险成本而非交易对价,用户则将其视为可追索的交易成本。

平台风控系统的逻辑漏洞在案件中显形。便荔卡包的支付路径设计存在多层嵌套,导致资金流向难以追溯。当用户通过聚合支付接口完成资金转移时,系统未能有效识别交易场景的异常性。这种技术缺陷使得平台在判定套现行为时面临证据链断裂的风险。第三方支付机构的交易数据接口权限不足,进一步加剧了平台对资金流向的监控困境。案件处理过程中,平台不得不依赖用户提供的银行流水作为关键证据,暴露出支付生态中数据孤岛问题的严重性。

手续费退还争议实质是金融监管与用户权益的平衡难题。根据《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,平台有权对异常交易收取额外费用,但未明确界定套现行为的认定标准。此案中用户主张手续费属于交易对价,平台则以风险成本为由拒绝退还,双方对《支付结算办法》第十三条的理解存在根本分歧。监管层尚未出台针对便荔卡包这类新型支付工具的专项指引,导致平台在处理此类纠纷时缺乏明确的法律依据。

案件处理流程揭示了支付纠纷解决机制的复杂性。用户需提供完整的交易凭证、资金流向证明及风险评估报告,平台则需调取第三方支付机构的原始交易数据。这种多主体协作机制往往导致纠纷解决周期长达数月。某用户通过司法途径主张权利时,法院援引《民法典》第五百零九条,要求平台提供充分证据证明手续费收取的合理性。此案推动了支付机构完善风控系统与用户协议条款的联动机制,促使平台在用户协议中增加对套现行为的明示警示。

手续费退还争议的深层影响在于支付生态的规则重构。便荔卡包的套现行为本质上是支付工具设计缺陷引发的系统性风险,促使平台重新评估资金流向监控的技术方案。某支付机构在案件处理后引入区块链存证技术,实现交易数据的不可篡改追溯。同时,用户教育成为关键环节,平台通过动态风险提示与手续费透明化展示,降低用户对套现行为的认知误区。此案推动了支付行业从单纯的技术风控向规则治理的范式转变。

相关文章

拍拍用App借款入口全攻略

在移动互联网时代,各类借贷类应用层出不穷,"拍拍用"作为其中的一员,凭借其独特的功能设计和便捷的操作体验,吸引了不少用户。然而,对于初次使用该App的用户而言,找到借钱入口可能会遇到一些困惑。本文将深...

微信分期额度怎么高效利用

微信支付的分期额度本质上是一种授权的消费信用透支,其运作逻辑并非简单的“透支现金”,而是将一次性大额支出拆解为周期性的资金流。深入理解这一点,才能将分期额度从一个消费工具升级为管理生活资金周期的战略武...

微信分付:如何在社交中轻松获取信用支付功能

微信支付生态中分付功能的出现,本质上是支付场景与信用体系的深度融合。该功能通过整合用户社交关系链与消费数据,构建起动态信用评估模型。不同于传统信用卡的固定额度管理,分付采用实时授信机制,依据用户支付频...

得物额度提现:现金使用与套现解析

得物平台的额度体系本质上是平台对用户交易行为的信用评估结果,其取现功能并非单纯的现金兑换,而是基于用户信用额度的流动性转化。平台通过算法模型对用户的消费频率、支付能力、历史履约记录等维度进行综合打分,...

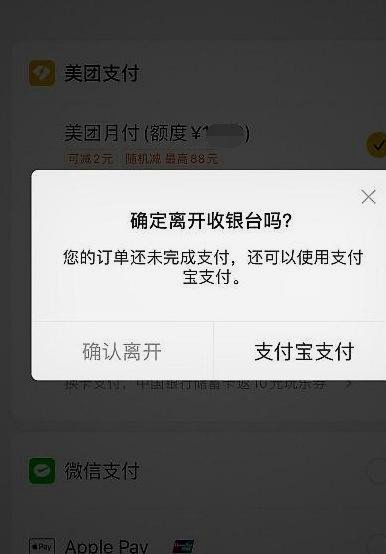

美团月付转微信支付方法

美团月付是一种创新的支付方式,允许用户以分期付款的形式获取商品或服务。然而,当用户 首先,了解美团月付的基本规则是关键。美团月付并非直接提供现金,而是基于用户的信用等级和消费历史,允许一定额度的透支...

携程拿去花怎样绑定支付宝?手把手教你轻松完成操作

首先,我们需要明确“携程拿去花”与支付宝之间的关系。携程拿去花是携程旅行网推出的金融服务产品之一,旨在为用户提供便捷的信用支付服务。通过将携程拿去花与支付宝绑定,用户不仅能够更加方便地管理自己的账单和...