花呗额度如何安全利用?

花呗的本质是蚂蚁集团提供的一种消费信贷服务,其底层逻辑旨在通过信用额度刺激用户的消费行为,而非将其作为一种现金贷款产品。这就决定了官方渠道绝不存在所谓的“提现”按钮。大多数用户渴求将信用额度转化为现金,实际上是在尝试打破平台设定的“消费闭环”。这种需求虽然普遍,但必须意识到,任何试图将虚拟额度变为实物资金的行为,本质上都是在与平台的风险控制系统进行博弈,而非简单的操作流程。

目前市面上流传的所谓提现教程,其核心机制大多依赖于“模拟交易”。简单来说,就是通过第三方商户或特定的支付通道,制造一笔虚假的消费记录,由对方接收资金后再将现金返还给用户。这种方式在技术层面实现了资金的转移,但在平台算法看来,这属于典型的违规刷单行为。由于缺乏真实的商品流转和物流支撑,这类交易具有极其明显的异常特征,极易被风控系统标记为“套现”,从而导致信用额度被瞬间降低甚至直接冻结。

从财务成本角度分析,非官方的提现路径往往伴随着高昂且不透明的手续费。许多中介机构打着“低手续费”的旗号吸引用户,但实际上在资金周转过程中可能存在隐形扣费或恶意截留。更为严重的是,这种通过信用额度强行制造流动性的方式,会迅速推高用户的负债率。当用户习惯于将信贷工具当作现金池时,极易陷入“借新还旧”的恶性循环,导致原本用于改善生活的消费信贷演变成沉重的财务枷锁,严重影响个人的信用评级。

在安全维度上,参与所谓的提现教程潜伏着巨大的资金风险和隐私泄露危机。许多提供此类服务的第三方平台或个人,要求用户提供支付账号、实名信息甚至验证码,这为电信诈骗和账户盗刷打开了方便之门。一旦资金进入对方控制的商户账户,用户将失去对资金的掌控权,面对违约或卷款跑路时,由于操作本身违反平台协议,用户在法律维权层面也会处于极为不利的境地,面临钱财两空的极端风险。

面对流动性压力,理性的选择应该是审视自身的财务结构而非寻找信贷漏洞。过度依赖信用额度提现是对个人信用的透支,而一个健康的财务状态应当建立在收入与支出匹配的基础上。如果确实需要资金周转,寻求正规金融机构的消费贷款或信用贷款,虽然审核流程较为严格且有相应的利息成本,但其透明度和合法性远高于灰产通道。回归工具的本质,将花呗用于真正的消费场景,才是维护个人征信安全、避免陷入风控陷阱的最优解。

相关文章

美团月付回收平台如何找到它

### 美团月付回收平台:不只是账单的终点,更是资金的起点 在快节奏的消费生活中,美团月付回收平台逐渐成为许多用户关注的焦点。它的出现并非偶然,而是美团在支付领域深耕细作的产物。对于习惯了在线支付的...

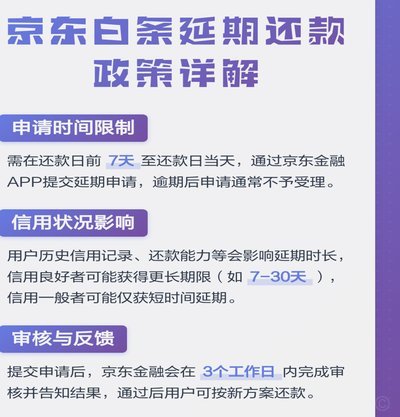

白条逾期了?教你如何协商延期还款,一次性还清

面对白条逾期的情况,很多用户可能会感到焦虑不安。但是,在此情形下,与其担心问题的严重性和后果,不如积极寻求解决办法,比如通过协商延期还款或采用现金方式一次性还清欠款。了解平台的相关政策并清楚自己的权利...

商家如何套现网店?

网店套现是近年来电商领域中一个越来越受关注的问题,商家为了获得现金回笼,可能会通过虚假交易或者与第三方合作的方式进行套现。对于商家来说,找到合适的网店套现渠道并不是一件容易的事情。首先,商家需要了解当...

分付提现操作:是否需要取消?

近年来,随着移动支付的普及和数字金融产品的日益多样化,像“分付”这样的新型金融服务受到了越来越多用户的青睐。作为一种便捷的资金周转工具,“分付提现”的操作方式直接影响到用户体验的好坏。然而,在实际使用...

微信分期额度怎么高效利用

微信支付的分期额度本质上是一种授权的消费信用透支,其运作逻辑并非简单的“透支现金”,而是将一次性大额支出拆解为周期性的资金流。深入理解这一点,才能将分期额度从一个消费工具升级为管理生活资金周期的战略武...

鹿优选额度提现:真假难辨

鹿优选的临时额度机制,其提现能力并非传统银行账户的直接可控,而是建立在一套复杂的风控和信用评估体系之上。要理解“鹿优选临时额度可以提现吗”,首先要明确“临时额度”的本质。它并非预留的现金池,而是基于用...