便荔卡包申请新渠道在哪里找?

便荔卡包的申请渠道近年呈现多元化趋势,传统金融机构的网点服务正被数字平台的便捷性逐步重塑。商业银行、消费金融公司及互联网平台的跨界合作,使申请入口从实体柜台延伸至手机应用、电商平台甚至社交软件。这种渗透式布局背后,是用户对即时性和场景适配性的需求升级,尤其在年轻群体中,卡包功能与支付、出行、娱乐等高频消费场景的捆绑,成为申请转化率的关键变量。

线下渠道的存续价值并未因数字化浪潮消退,反而在特定客群中形成差异化优势。部分金融机构在社区服务中心、连锁便利店设立的自助终端,通过降低使用门槛吸引老年用户或金融知识薄弱的群体。这种“最后一公里”触达策略,配合线下工作人员的面对面指导,有效弥补了智能设备操作壁垒,使卡包服务的普惠性得以强化。

线上申请流程的合规性与安全性成为用户关注焦点,尤其在开放API接口的第三方平台,数据隐私保护机制的透明度直接影响信任度。头部平台通过区块链技术实现申请信息的加密存储与分段验证,既满足监管要求,又保障用户数据主权。这种技术应用不仅提升申请效率,更在无形中构建起竞争壁垒。

行业竞争促使申请渠道向垂直领域渗透,如旅游、教育、医疗等细分行业与卡包服务的深度绑定。企业通过专属优惠权益吸引用户注册,形成“场景-金融”闭环。这种模式下,申请入口不再局限于泛化平台,而是嵌入到用户日常消费的每个触点,使卡包从工具属性向生活方式载体演变。

未来渠道拓展将向智能终端迁移,可穿戴设备、车载系统等新载体的接入,将使申请流程嵌入更自然的交互场景。同时,AI驱动的个性化推荐系统,能根据用户行为轨迹动态调整申请入口的呈现方式,实现从“用户找服务”到“服务找用户”的转变。这种进化方向预示着,卡包申请将从主动行为演变为隐形的、无感的数字化体验。

相关文章

揭秘24小时分付套现电话取消难题

任何涉及“24小时分付套现电话”的金融行为,其核心本质都围绕着利用用户在时间压力和信息不对称下的即时需求,构建一个看似高效但流程极度脆弱的资金流动模型。分析其取消流程,绝非简单的挂断电话或拨打客服,而...

微信分付债务困境:如何破解信任与法律的双重考验

微信分付的“套钱”问题,并非简单的钱财纠纷,而涉及着人情关系、信任危机以及潜在的法律风险。它背后隐藏着复杂的心理机制和社交生态。很多人一开始将微信分付视为一种朋友之间的互助,但随着时间的推移,随着债务...

美团月付收款:构建支付新生态

**美团月付收款:闭环生态下的支付博弈** 美团月付收款的出现,绝非简单的支付方式补充,而是美团构建消费闭环的关键一环。它以信用支付为纽带,将用户行为深度嵌入平台生态。通过月付产品,美团不仅延长了消...

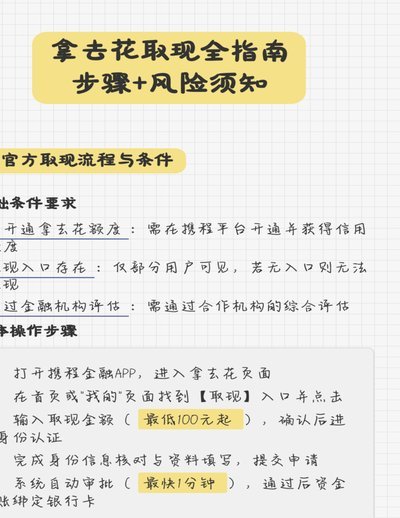

花卡提现攻略:现在怎么办?

花卡,尤其是“拿去花卡”,在普及之初的推广中,其便捷性、无信用卡记录等优势吸引了大量用户。然而,围绕“花卡可以提现吗”的问题,一直存在着误解和不明确之处。这并非简单的“花卡”本身就能提供提现功能,而是...

微信分付额度解锁技巧

分付的申请与使用,背后隐藏着一套完整的信用评估机制。微信团队通过你的历史交易数据、社交网络活跃度、支付频率等多维度信息,综合判断你的信用水平。想要快速获得分付额度,关键在于提升你的信用评估分数。建议用...

为什么“拿去花”突然不能取现了?

平台提现功能的消失往往折射出金融合规与用户需求之间的博弈。当"拿去花"这类消费贷产品突然屏蔽提现入口时,本质是风控系统对资金流动的主动干预。监管层对资金流向的穿透式管理要求,迫使平台将原本模糊的提现通...